| �����a�@�R���T���^���g | ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

||||

| �u�����a�@���J�Ƃ���������Z�����Ăق����v �ł͂ǂ����Z���ɉ����Ă���܂��� |

|

|

|

| �Z���̂���`���������Ă��������܂� |

| �������B������ɂ�����A�܂��ŏ��ɍs�����Ƃ� �P�D�������z �Q�D���Ȏ��� �R�D�e������̉����� �S�D�ؓ����̊z��c�����邱�Ƃł� �T�D�u�������z�|���Ȏ����|���������ؓ����v�̔c�������܂� �܂� ������ؓ������Ȃ�������Ȃ��������ۂɐ����Ŋm���߂܂� |

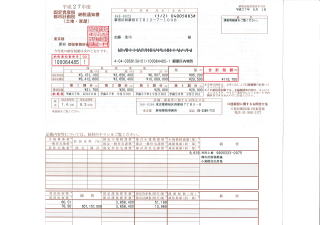

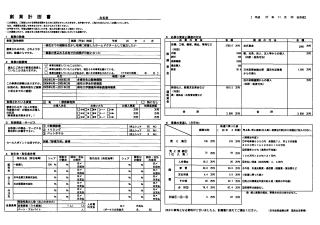

�ؓ����̊z���m���߂�ɂ́A���ۂɎ��ɂ��ꂼ��̍��ڂ��P�Â����o���Čv�Z�����Ă݂܂��傤�B ��Ë@��̋��z�͂P�T�O�O���~ �v�����̔�p�͂P�T�O�O���~ �e�i���g�̕~���E�ۏ؋��ȂǕs���Y��p�͂Q�T�O���~ �^�]�����͂S�O�O���~ ���i�́E�E�E�B ����œ����z�̍��v�́I�@�Ƃ�������ł��B �������Ă����A�ؓ����z�͂��������ǂꂾ���ɂȂ�̂��킩��܂��� ����ɂ��̎ؓ��z���肽�ꍇ�ɓ����a�@�o�c�����藧���ǂ����H �̊m�F�����Ȃ���Ȃ�܂���B �ԍϊz�������Ȃ�o�c�ɖ�����������̂ł���Ύ��Ȏ����𑝂₵����A�������z�̌��z����������K�v������܂��B �����̂��Ƃ�c�����邽�߂Ɏ��ƌv�揑���쐬���ēK���Ȏؓ����z���m���߂܂��B |

��������鎞�A���Z�@�ւ���͎��ƌv�揑�̒�o���P�O�O�����߂��܂��B ���̎��ƌv�揑�Ȃ��ł͂ǂ��������������邱�Ƃ��ł��܂���B �e��������ꍇ�������ł��B���Ƃ��e���ł����Ă��[�����Ă���������悤�ȗ��Â������i���ƌv�揑�j���쐬���A��������Ɛ������邱�Ƃ��K�v�ł��B �܂��A ���ƌv�揑�͗Z�����邽�߂����ɏ���������̂ł͂Ȃ��A�u�J�ƌ�{���ɂ���Ă����邩�ǂ����v���m���ɂ��邽�߂ɂ��쐬���܂��B �܂莩���̂��߂ɍ쐬����̂ł��B ���̎��ƌv�揑����������ƍ쐬�� �u�����̑��݁v�Ɓu�����̗���v�����S�ɔc�����܂��傤�B |

| �������B�̎菇�����@ |

| �P�D���ƌv�揑�E�f�Ì��������E�f�Õ��j �i�ǂ�ȓ����a�@�����肽�����j�̍쐬 |

�P�D�f�Ì������̌��ʂ���� �Q�D���ƌv�揑���쐬���܂��B ����� �R�D�f�Õ��j�Ƃ��āA�J�Ƃւ̔M�ӁA�����ӎu�������̒��Ő������ď����グ�܂��B ���̂R�̏������܂����߂ɍs���܂��B |

�����ŏd�v�Ȃ̂��J�ƌ�̔���̌����݂ł��B �J�ƌ�P�N�ڂ͂ǂꂭ��̔��オ�����߂�̂��H �Q�N�ځA�R�N�ڂ����ĂT�N�ڂ͂ǂ̂悤�ɐ��ڂ���̂��A���̔��㍂�̓ǂ݂��d�v�ɂȂ�܂��B �u����͊J�Ƃ��Ă݂Ȃ��Ƃ킩��Ȃ��I�v�ł͘b�ɂȂ�܂���B ��������Ƃ��������Ɋ�Â�����̌����݂��o���K�v������܂��B ���̔���\�z���ł��Ȃ��ƁA���ƌv�揑����邱�Ƃ͂ł��Ȃ��̂ł��B �Ƃ����̂́A����̌����݂��قȂ邱�Ƃɂ���ė��v���傫���قȂ��Ă��Ă��܂�����ł��B ��s�Ƃ̖ʒk�̎�������̍����͂�������Ɛ����o����悤�ɂ��Ă��������ł��B |

�Z���̐R�����i�ʐځj�ɂ����Ă͎��ƌv�揑�����łȂ��A�搶�l�������a�@�̉^�c�҂Ƃ��Čo�c�ɂ��ĊS�����邩�A�l�ԓI�ȑ��ʂɖ�肪�Ȃ����ǂ������`�F�b�N����܂��B �u�J�ƂȂǂ����ɍ��̎d���𑱂��Ă������������̂ł͂Ȃ��ł����H�v�ȂǂƂ����A�Ӓn���Ȏ�������邩������܂���B ���̂悤�Ȏ�����ÂɎ~�ߗ��������ē�������悤�ɂ������ł��B �܂��A ���̎��_�ł͌o�c�̂��Ƃ͂킩��Ȃ��Ă��ǂ��ł��������ǂ̂悤�Ȍ`�Ōo�c�Ɍg����Ă������͓�������悤�ɂ��Ă����܂��傤�B |

|

| �Q�D�������z�E���Ȏ����E�������E�ؓ��z�̍ŏI�c�� |

�J�Ƃ���ɂ����葍�����z�Ǝ��Ȏ����A���������m�F���A�s��������z���ؓ��z�𐳊m�ɎZ�o���܂��B �i�O�L �ƕ��s��Ɓj |

|

| �R�D�ؓ����̒��B��E���B�z�̌v�� |

�ǂ�����A�ǂꂾ���A�ǂ̂悤�Ɏ��̂��B�Z���\����A�Z�����z�i�ؓ��z�j����̓I�Ɍ��߂܂��B �i�O�L�ƕ��s��Ɓj |

|

| �S�D�S�ہi�y�n�E�����E�ۏؐl�j�̏��� |

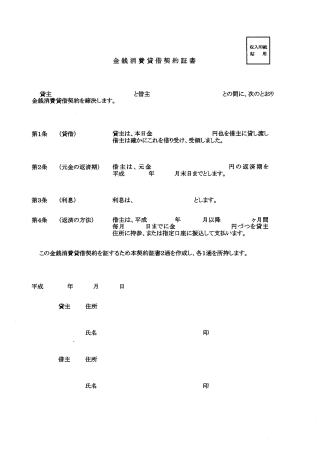

�ؓ���̍ۂɂ́A�ؓ��z�������Ȃ�ƁA�S�ہi�y�n�Ȃǂ̕��I�S�ہA�ۏؐl�Ȃǂ̐l�I�S�ہj���K�v�ɂȂ�܂��B �S�ے҂ɂ͎��ƌv�揑��f�Ì��������A�f�Õ��j�������āA��������Ɛ������ė����������������Ƃ��d�v�ł��B �e���S�ے҂̏ꍇ�A�Z��o���ɂ��Ă͑�������L���Ă���S�ےɂ͐S���I�ɕ��G�Ȃ��̂����邽�ߓ��ɒ��ӂ��K�v�ɂȂ�܂��B �i�O�L �ƕ��s��Ɓj |

|

| �T�D�e������̎ؓ��v�� |

�ؓ��������Ƃ��́A�g���Ƃ����ǂ�������Ɛ������ؓ��̂��肢�����܂��B �i�O�L�ƕ��s��Ɓj |

|

| �U�D���{������Z���ɂւ̗Z���\���� |

�ؓ�����Ⴂ�����Ŏ�邽�߂ɂ́A�y�n�̒S�ۂ��K�v�ɂȂ�܂��B �y�n�̒S�ۂ������ꍇ�́A�u���S�ہE���ۏؐl�v�̐��x�łR�O�O�O���~�܂Ŏ���܂����A����ɂ͂�������̏���������A�Ȃ��Ȃ��R�O�O�O���~���ؓ����邱�Ƃ͍���̂悤�ł��B �܂��A�ؓ��z���R�O�O�O���~����ꍇ�́A�S�ہi�y�n�E�����j���K�v�ɂȂ� �S�ۂɑ���Z���z�̖ڈ��́A�y�n�����͂����悻�����̂U�O�`�W�O���̊z�ł��B �Z���z�Ɋւ��ẮA�S�ۓ��e�E���ƌv�揑�E�f�Ì��������E�������e�E�搶�{�l�ȂǑ����I�Ɍ��Č�������Z���\�z�f���� ���Ƃ����藧�̂��H�ԍς͉\���H���d�v�ȃ|�C���g�ɂȂ�܂��B �Z����]�z�ɖ����Ȃ��Ƃ��́A�y�n�S�ۂ̒lj����������邩�A���̋��Z�@�ւ������邩�A���������̌��z���������Ȃ��Ƃ����܂���B |

|

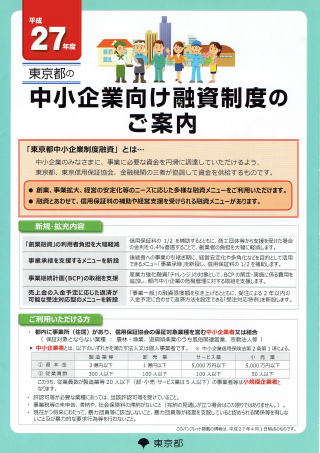

| �V�D�����̗̂Z�����x�̊��p�i�M�p�ۏ؋���j |

�s���{�������{���Ă���Z�����x������܂��B ���ƌv��̓��e���������肵�Ă���A�Z�����x�̏����ɂ��Ă͂܂�ΑO�����Ɍ������Ă��������܂��B �y�n�̒S�ۂ��Ȃ��Ă��ؓ��ꂪ�\�ł��B �������Z�����邽�߂ɂ͏��������������邽�ߏ��������ׂăN���A���邩�ǂ����̊m�F���K�v�ł��B |

|

| �W�D�����v��̌������A�������z�̌��z |

���̒i�K�ŁA�S�ەs���Ȃǂ̗��R�ŗZ���z����]�z�����s������ꍇ�́A���ƌv��̌��������s���܂��B ��Ë@��̍w�������N�x�͏����䖝������A���[�I��Ƌ�ȂǓ�������i�̈ꕔ���Q�N�ڈȍ~�ɉ����Ȃǂ��ē����z�����z�ł��Ȃ������������܂��B |

| �X�D���[�X�̗��p�i��Ë@��j | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

���[�X�̋��z���͗Z���z��茸�z�ɂȂ�܂��B �܂胊�[�X�ɂ����ꍇ���[�X���͎ؓ��ꂵ�Ȃ��Ă��悢���Ƃł��B �������ؓ����z�i�Z���z�j�͌���܂������[�X�̏ꍇ�A���X�̕ԍς������邽�߁A�ԍς������邱�Ƃɂ���Čo�c���������Ȃ����ǂ������ƌv��̊m�F�Əꍇ�ɂ���Ă͎��ƌv��̌��������K�v�ɂȂ�܂��B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�p�D��Ë@��́A���[�X���w���i���������j�̂ǂ��炪�����H �`�D�ǂ���ł��ꏏ�ł��B �i����j ��Ë@����w������ɂ������āu���[�X�v�ɂ��������ǂ����A�u�ؓ����Č����ɂčw���v���������ǂ����Ƃ�������𑽂��܂��B ���̉́u���[�X�v�ł��u�ؓ����Č����w���v�ł��A���ʓI�ɂ͈ꏏ�ő����͂���܂���B �����A ���[�X�̏ꍇ�́A���[�X���Ԃ��Z�����߁A�ؓ����Č����w�������A���X�̎x�o�͑����Ȃ�܂��B

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �P�O�D�M�p���ɁE�M�p�g���E�n����s�E�s�s��s |

�V�K���Ǝx�����[���ȂNJe���Z�@�ւ��p�ӂ��Ă���Z�����x��������܂��B |

| �P�P�D���[�X�E�t�@�C�i���X��� |

�����A�ݔ��H���A���i�Ȃǂ����[�X�E�t�@�C�i���X��Ђɂă��[�X�A�����ɂ��܂��B |

|

| �P�Q�D�J�[�h���[���̗��p |

�N���W�b�g�J�[�h�̓��T�Ƃ��ĒN�ł����p�ł���J�[�h���[�����g���܂��B |

| �P�R�D�o���ҒT�� |

�b�̂ł������ȉ��̐l��Ǝ҂���A�J�ƃR���T���^���g�ɑ��k�����Ă݂܂��B |

| �@�������s������搶�� | |

�Ɨ��������I�����̓����a�@�����������I �Ǝv���Ă����Ȏ�����S�ہA�ۏؐl�̏������ǂɂȂ�A �Ɨ���������߂���J�Ƃ��̂т̂тɂȂ��Ă��܂��H ����Ȑ搶�̊J�Ǝx���������Ȃ��Ă��܂��B ����A�����k���������B |

| �@�J�g�[����̃��b�Z�[�W |

�Z����\�����ނɂ������Ắu���ƌv�揑�v��K�����߂��܂����A�搶�������ō쐬����K�v�͂���܂���B �ނ�����Ƃ����Ɋ��p��������Ǎ�ł��傤�B�搶�������Ŏ肪����Ƒ傫�ȕ��S�ƂȂ�܂����A�q�ϓI�ȗ��ꂩ��A�h�o�C�����Ă����p�[�g�i�[�����������Ȃɂ��ƈ��S�ł��܂��B ���Ƃɍ쐬���Ă��炢�������ă|�C���g�����I�m�ɔc�����Đf�ËZ�p�Ȃǎ����̐�啪��Ȃǂ̌���ɓw�߂�ׂ��ł��B �����ō쐬���Ȃ��Ƌ�s����o�c�\�͂��s�����Ă���̂ł́H�H�ƌ����₵�Ȃ����ƐS�z����搶����������Ⴂ�܂����A���ۂ͂��̋t�ł��B ���Z�@�ւ̗Z���S���҂������ɂ́A�u���Ƃ��g���Ă��邱�Ǝ��̂��o�c�Z���X������A �J�Ƃ�^���ɍl���Ă��邱�Ƃ����������Ƃ��čD�ӓI�Ɏ~�߂Ă���A �搶�Ɍo�c�\�͂��s�����Ă���Ȃǂǃ}�C�i�X�C���[�W�Ŏ�邱�Ƃ͂Ȃ��A �t�Ƀv���X�C���[�W�Ŏ~�߂Ă���v�Ƃ������������Ă���܂��B �����a�@�R���T���^���g�@���� |

�u�������B�̃|�C���g�v�̏ڂ������� �����ɂėX���������܂� |

|

�X������L���̏�A���[���ɂĐ����������� ���������͂������@  |

| �����ʑ��k�̂��\�����݂� |

|

| |